STARTERSET

DER GEDANKE HINTER STARTERSET

- Leichter Start in die Welt des Algo-Trading.

- mehr als 100 Einzelstrategien werden in über 12 Währungsportfolios zusammen und gleichzeitig täglich gehandelt.

- Der Handel findet täglich Mo-Fr zu 100% voll automatisiert statt.

- Alle hier gehandelten Strategien und Portfolios wurden mit StrategieQuant X Ultimate entwickelt und können in unser Online-Academy selber erlernt werden.

- Es werden ausschließlich nur Forex Währungspaare gehandelt.

- Keine Trades über das Wochenende.

- Kontogröße - Start sind 4.000 EUR Darwinex live Account.

DIE DARWINEX SILVER CHALLENGE

- Die STARTERSET Portfolios nehmen auch immer wieder an der monatlichen SILVER CHALLENGE von Darwinex teil, um zusätzliche Tradingkapital zu allokieren.

PERFORMANCE DARSTELLUNG VON STARTERSET auf Youtube

In gewissen zeitlichen Abständen informieren wir hier immer über die aktuellen Ergebnisse des STARTERSET Portfolios bei Darwinex auf unserem Youtube Kanal.

DARWINEX LIVE PERFORMANCE VON STARTERSET

Warum gibt es hier keinen Backtest?

BACKTEST sind ein beliebtes Mittel (aber auch umstritten), die BERECHNETE (keine live) Performance aus der VERGANGENHEIT anzuzeigen. Heutzuzage ist es sehr einfach eine Top Performance im Backtest dazustellen, die mit dem Ergebnissen aus dem Live Trading nichts mehr zu tun haben. Aufgrund unser langjährigen Erfahrung vertrauen wir daher auch keinen Backtest sondern verwenden dieses "Tool" nur zum Testen unsere Strategien und deren postiven Erwartungswert.

Backtest werden häufig für Verkaufsargumente eines Handelssystems oder einer bestimmten Strategie verwendet. Zeigt aber nicht, ob das Handelssystem oder die Strategie Robust genug für die Zukunft ist. Auch wird sehr oft hier in der Darstellung Overfitting verwendet "man möchte ja etwas verkaufen ..."

Wir hier bei Schranz Trading gehen einen anderen Weg. Dieser dauert zwar etwas länger, bietet aber wesentlich mehr Sicherheit und Aussagekraft über die Robustheit des Handelssystems.

Jedes Handelssystem und jede Strategie muss sich im LIVE Trading (kein Demo Konto) erst einmal unter realen Bedingung beweisen. Natürlich ist dieses Vorgehen und der damit verbundene Zeitaufwand wesentlich höher, bis ein LIVE Trackrecord von 6 Monaten und über 500 Trades im Live Trading aufgebaut werden kann.

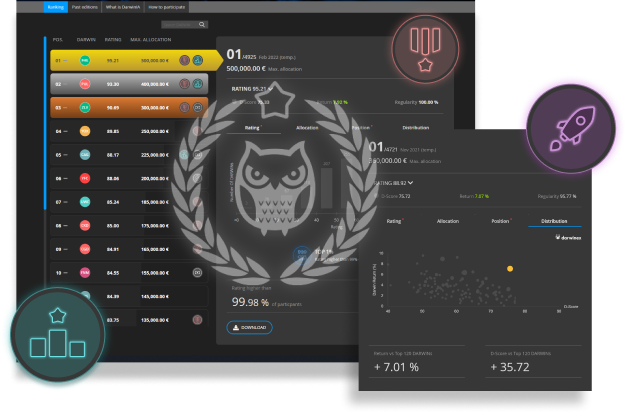

Wir stellen daher hier nur die LIVE PERFROMANCE von STARTERSET dar. Zusätzlich kann man durch Doppelklick auf die Performancetabelle sich mehr Details zur Ausführung und der verwendeten Assets genauer anschauen.

Live Trade Performance

Fragen und Antworten zu STARTERSET

DIE WICHTIGSTEN DARWINEX KENNZAHLEN VOM STARTERSET IM DETAIL ERKLÄRT

Als Ergebnis jahrelanger umfangreicher Forschung zur Analyse von Handelsstrategien sind die Investable Attributes (IAs) eine der grundlegenden Säulen, auf denen die Fähigkeit von Darwinex beruht, die Qualität von Handelsstrategien mit einer möglichst geringen Anzahl von Parametern zu bestimmen.

Die Rentabilität kann bei der Bewertung der Qualität von Handelsstrategien eine verzerrte Sichtweise bieten, da das Endergebnis das Ergebnis reinen Glücks sein kann, und zwar aufgrund von:

Endogene Umstände, die nichts mit den Fähigkeiten des Händlers zu tun haben. Dies könnte auf eine Verkettung von Geschäften zurückzuführen sein, die in Zeiten hoher Volatilität im grünen Bereich landeten, obwohl sie erhebliche Verluste verursacht haben.

Exogene Umstände, wie z. B. das Risikomanagement. Das "Glück", dass der am stärksten gehebelte Handel der profitabelste ist, die Verwendung von "Martingale"-Systemen, usw.

Wenn es also nicht die Rentabilität ist, die die Qualität einer Strategie bestimmt, was ist es dann?

Bei Darwinex wird die Fähigkeiten einer Strategie anhand von 12 umkehrbaren Attributen gemessen, so dass die gesamte Investmentgemeinschaft die Strategie bewerten und vergleichen kann, da sie alle mit demselben Risikoziel (maximal 6,5% monatlicher VaR) handeln.

1. Erfahrung (Ex)

Das Experience Investable Attribute (Ex) misst die statistische Signifikanz der Daten einer DARWIN-/Handelsstrategie und vergibt eine Punktzahl von 0 bis 10. Je größer die Erfolgsbilanz, desto größer ist die statistische Zuverlässigkeit. Es ist offensichtlich, dass nach der Analyse von einem Dutzend Trades nicht dieselben Schlussfolgerungen gezogen werden können wie nach der Analyse von Tausenden von Trades.

2. Marktkorrelation (Mc)

Das investierbare Attribut Marktkorrelation (Mc) misst den Mehrwert, der durch die Handelsentscheidungen des Strategie-Anbieters entsteht, und vergleicht das Ergebnis mit der Entwicklung der Basiswerte, in denen er tätig ist. Eine höhere Einstufung bedeutet, dass die Strategie weniger von den Basiswerten abhängig ist, da er in beide Marktrichtungen handelt und nicht über einen längeren Zeitraum in einer einzigen Richtung verharrt.

3. Risikostabilität (Rs)

Die Risikostabilität (Rs) misst, wie stabil der VaR der Strategie zugrunde liegenden Strategie in den letzten 12 D-Perioden war. Je höher die Punktzahl, desto stabiler ist das Risiko, desto wahrscheinlicher ist es, dass die Strategie mit einem VaR-Zielrisiko von 6,5 % handelt.

4. Risikoanpassung (Ra)

Die Risikoanpassung (Ra) misst auf einer Skala von 0 bis 10, wie oft unsere Risiko-Engine eingreift, um Anleger vor übermäßigen Risiken in der Strategie des Händlers zu schützen. Je höher die Punktzahl, desto seltener muss die Risk Engine von DARWINEX eingreifen.

5. Offene Strategie (Os)

Die investierbaren Attribute der Offenen Strategie (Os) messen, ob die Strategie besser abgeschnitten hätte, wenn die Geschäfte systematisch etwas früher oder später eröffnet worden wären, und berechnen die Qualität des Einstiegs, indem sie ihre Rentabilität mit der von 10 Simulationen vergleichen, die entweder etwas früher oder etwas später als der Händler einsteigen. Je höher die Punktzahl, desto besser sind die Entscheidungen der Strategie, in den Markt einzusteigen.

6. Strategie schließen (Cs)

Die investierbaren Attribute der Close Strategy (Os) messen, ob die Strategie besser abgeschnitten hätte, wenn sie systematisch etwas früher oder später geschlossen worden wäre, und berechnen die Qualität des Ausstiegs aus dem Markt, indem sie ihre Rentabilität mit der von 10 Simulationen vergleichen, die entweder etwas früher oder etwas später aussteigen als der Trader. Je höher die Punktzahl, desto besser sind die Entscheidungen des Händlers, den Markt zu verlassen.

7. Positive Ertragskonsistenz (R+)

Positive Return Consistency (R+) misst, ob der Händler einem erkennbaren Muster bei seinen Handelsentscheidungen folgt, die im grünen Bereich enden.

Je besser der R+-Wert ist, desto mehr deutet dies darauf hin, dass der Händler die Rentabilität seiner positiven Positionen als Kriterium für deren Schließung verwendet.

8. Negative Rendite-Konsistenz (R-)

Negative Return Consistency (R+) misst, ob der Händler bei seinen Handelsentscheidungen, die im Minus enden, einem erkennbaren Muster folgt. Je besser der R--Wert ist, desto mehr deutet dies darauf hin, dass der Händler die Verluste in seinen negativen Positionen als Kriterium für deren Schließung verwendet.

9. Dauer-Konsistenz (Dc)

Die Duration Consistency (Dc) misst, ob der Händler bei seinen Handelsentscheidungen auf der Grundlage der Duration seiner Handelspositionen einem erkennbaren Muster folgt. Je besser die R-Note, desto deutlicher ist, dass der Händler die Dauer seiner Positionen als Kriterium für deren Schließung verwendet.

10. Verlustaversion (La)

Das investierbare Attribut Verlustaversion (La) bewertet, ob eine Handelsstrategie ein symmetrisches Verhalten aufweist, unabhängig davon, ob eine Position gewinnt oder verliert.Viele Händler zeigen eine Unfähigkeit, Verlustpositionen zu schließen, und häufen oft erhebliche Verluste an, in der vergeblichen Hoffnung, dass der Markt seinen Kurs ändert. Dieselben Händler neigen oft dazu, Gewinnpositionen zu früh zu schließen und vorzeitig Gewinne mitzunehmen. Darwinex hält dieses Verhalten für äußerst gefährlich, insbesondere wenn es mit einem hohen Leverage kombiniert wird.

11. Wertentwicklung (Pf)

Das investierbare Attribut Performance (Pf) vergleicht die risikobereinigte Rendite einer Strategie (maximal 6,5 % monatlicher VaR) mit den Renditen von 10.000 Zufallsstrategien mit genau demselben Risikoniveau. Anschließend werden sie auf einer Perzentilbasis von 1 % bis 99 % eingestuft.

Das Prinzip ähnelt den Sharpe/Sortino-Kennzahlen, aber die Implementierung überwindet die Mängel, die Sharpe/Sortino wohl ungeeignet machen, um Handelsstrategien mit hohem Risiko und hoher Rotation zu bewerten.

12. Kapazität (Cp)

Das Attribut Investitionsfähigkeit (Cp) bewertet, wie sich zusätzliche Investitionen in eine Strategie auf die Renditen der Anleger auswirken. Je besser der Wert ist, desto wahrscheinlicher ist es, dass die Strategie auch erhebliche Investitionen verkraften kann, ohne dass es zu Abweichungen kommt, die sich negativ auf die Anleger auswirken.

Risikohinweis: Bitte achte darauf, dass die hier dargestellte Performance eine live Performance ist und von uns auch live beim Broker Darwinex erwirtschaftet wurde. Jedoch müssen wir aus rechtlichen Gründen darauf hinweise, dass eine erwirtschaftete Performance in der Vergangenheit keine Garantie dafür ist, dass diese auch in der Zukunft erreicht werden kann. Es kann durchaus vorkommen, dass aufgrund von Marktkonstellationen die hier dargestellte Performance nicht mehr so erreicht werden kann. Sollten sich die Marktverhältnisse verändert haben, so werden wir die vorhandenen Strategien entsprechend den neuen Marktverhältnissen anpassen.